l’economia reale continua a deteriorarsi ma non si registra nessun ambiamento sulle politiche sbagliare per rivitalizzare il lavoro reale. In fondo alla via c’è allora la recessione che Zero Hedge ipotizza “come il 1929”.

*********************

[su_heading style=”modern-2-blue” size=”21″ align=”left”]La Cina e l’economia mondiale è alla fine della strada[/su_heading]

by Tyler Durden Wed, 11/20/2019 –

Monitoriamo attentamente la Cina da marzo 2017 . Siamo stati tra i primi a dimostrare che la Cina ha guidato il ciclo economico globale dal 2009 e che la notevole ripresa dell’economia mondiale dal crollo del 2015 è stata per lo più la Cina.

Ora che l’economia mondiale è di nuovo in calo, molti si chiedono, cosa farà la Cina? La sfortunata risposta è che molto probabilmente può fare ben poco. La sua capacità di stimolare l’economia aumentando il debito è quasi completamente scomparsa. Ciò significa che l’economia mondiale sta entrando in una recessione.

I limiti dello stimolo

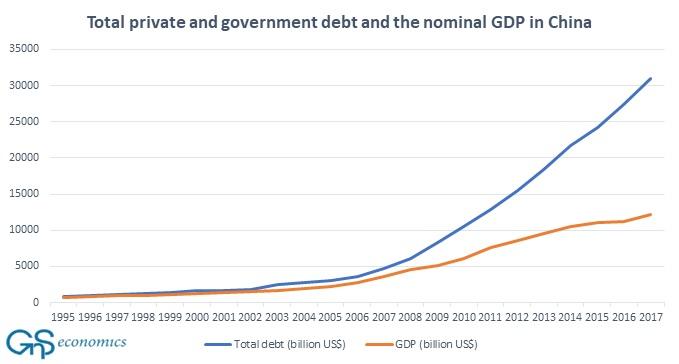

Figura 1. Prodotto interno lordo nominale, totale settore privato e debito pubblico in Cina. Fonte: GnS Economics, Mbaye, Moreno-Badina e Chae (2018), Banca mondiale

È stato per un po ‘di tempo chiaro che l’economia cinese sta seguendo un percorso insostenibile. Ne abbiamo avvertito a settembre 2017 e abbiamo riassunto senza mezzi termini le nostre scoperte:

A causa dei massicci livelli del debito e degli investimenti improduttivi, l’economia cinese sta andando in crash.

Dalla fine del 2018, la politica economica della Cina è stata quella di creare “impulsi” di stimolo, che hanno mantenuto l’economia in crescita (sebbene sia una domanda tuttora aperta su quanto velocemente l’economia stia effettivamente crescendo). Ma il 2019 ha portato un cambiamento monumentale.

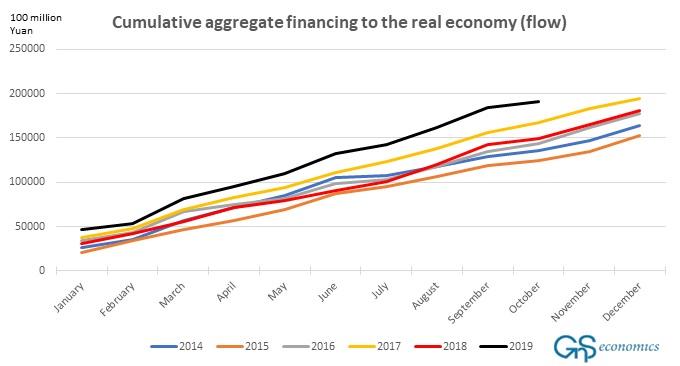

Figura 2. Finanziamento aggregato cumulativo annuale per l’economia reale (flusso) in Cina. Fonte: GnS Economics, People’s Bank of China

Nel 2019, la Cina ha messo in atto uno stimolo da debito da record, con la crescita sia del finanziamento sociale aggregato per l’economia reale (vedi Figura 2) sia del finanziamento attraverso il settore bancario ombra che ha superato i precedenti livelli di high-water. Eppure, il tasso di crescita del PIL cinese ha continuato a scendere . Sembra evidente che la Cina abbia raggiunto il punto di ” saturazione del debito “.

Dove andiamo quando finisce la strada?

A causa degli investimenti massivamente improduttivi effettuati nei precedenti cicli di stimolo, l’efficacia di ulteriori stimoli cinesi per sostenere la crescita economica è ora crollata. Questo è il messaggio principale dello stimolo da record della Cina del 2019 e per lo più inefficace.

Alcuni sperano che la Cina lanci un’infrastruttura aggressiva simile e una spesa per investimenti, che è stata vista nel 2015 e nel 2016. Tuttavia, questo è qualcosa che la Cina potrebbe semplicemente non essere in grado di fare.

Nel 2015 il deficit di bilancio ufficiale della Cina era inferiore all’1%. Quando si è tenuto conto del “finanziamento ombra” dei governi locali, il disavanzo è stato di circa il cinque percento. Ora, il disavanzo pubblico ufficiale supera il cinque percento, ma se si include il finanziamento da parte dei governi locali attraverso le banche “ombra”, il disavanzo aumenta di oltre l’11 percento, un numero molto significativo.

Ciò significa semplicemente che la Cina non ha la capacità (spazio finanziario) di lanciare un massiccio programma di incentivi infrastrutturali nel 2015, a meno che non cerchi di finanziarli direttamente attraverso la banca centrale attraverso la pura monetizzazione del debito. Riteniamo che si tratti di una misura di emergenza estrema (l ‘”ultima opzione”), che è improbabile a questo punto che la Cina la adotti .

Verso la ”correzione” (crash)

Quindi, quali opzioni rimangono per l’economia mondiale? Le banche centrali hanno già ripristinato un enorme allentamento riavviando i loro programmi di QE e “Not QE!” E tagliando i tassi. Ciò che è notevole è che ciò è stato fatto al di fuori delle reali condizioni di recessione. In un certo senso, queste misure aggravano la situazione. È un segno di puro panico, una reazione molto umana allo spettro del perdere il controllo.

I banchieri centrali sono, giustamente, inorriditi dalla prospettiva del collasso della “bolla di tutto” nei mercati globali delle attività di cui sono i principali responsabili della creazione. Come abbiamo spiegato in Q-Review 3/2019 , è improbabile che le banche centrali sopravvivano a tale calamità, almeno nella loro forma attuale.

Il fatto è che, a differenza del 2009 e del 2015/2016, lo stimolo monetario sarà inefficace, perché lo stimolo cinese questa volta non sarà in grado di rianimare l’economia globale. Purtroppo, l’allentamento monetario potrebbe – come negli ultimi dieci anni – portare a un boom dei prezzi delle attività, ma l’economia reale continuerà a deteriorarsi.

Non è difficile immaginare come si possa verificare questa divergenza, quando finalmente gli investitori si renderanno conto che una recessione è vicina. Pensa al 1929 .

Content retrieved from: https://www.zerohedge.com/geopolitical/china-and-world-economy-end-road.